Джек М. Жермен

17 августа 2020 г., 4:30 по тихоокеанскому времени

По мере того, как потребители получают более знакомые с покупками и банковскими операциями в цифровом формате, кажется логичным, что больше людей будут склонны оплачивать свои счета в Интернете.

Исследование тенденций и поведения потребителей в области выставления счетов и платежей, проведенное ACI Worldwide, показывает, что почти 70 процентов респондентов предпочитают варианты цифровых платежей, такие как веб-сайты и каналы мобильных приложений, для оплаты разовых счетов. В исследовании 2020 ACI Speedpay Pulse было опрошено более 3000 взрослых потребителей в США

Результаты показывают, что предпочтения потребителей явно являются цифровыми. Это означает, что для удовлетворения растущего спроса на процессы цифровых платежей организации должны расширять свои предложения цифровых и мобильных платежей для удовлетворения этих требований, иначе возникнет риск потери лояльности клиентов.

У биллеров есть возможность лучше согласовываться с потребителями, говорится в отчете. Например, за последний год 57 процентов плательщиков счетов производили оплату лично, а 39 процентов производили оплату через почтовую службу. Но только 11% и 14% предпочитают эти варианты.

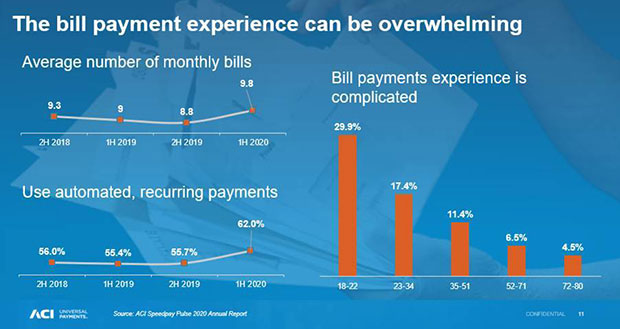

Результаты опроса, проведенного в марте и апреле и опубликованного 21 июля, имеют большое значение для сохранения здоровья экосистемы электронной коммерции. В настоящее время потребители в США платят в среднем 10 счетов в месяц. Во время пандемии большее количество счетов означало большее распространение цифровых технологий.

За последний год каждый четвертый потребитель увеличил использование веб-сайтов биллеров для оплаты счетов. За тот же период процент использования мобильного кошелька увеличился вдвое, с 3,5 до семи процентов.

Итог, как показал опрос, заключается в том, что потребители хотят использовать возможности цифровых платежей в реальном времени. Но тип зависит от возраста.

Пожилые потребители (в возрасте от 52 до 80 лет) гораздо чаще предпочитают списание с текущего счета (ACH) или кредитные карты. Более молодые потребители (в возрасте 18–34 лет) значительно чаще предпочитают платежи дебетовыми картами.

Однако у цифровой оплаты счетов существует один заметный недостаток. Опрос ACI также показал, что потребители иногда находят сложным процесс выставления счетов. По словам Санджая Гупты, исполнительного вице-президента ACI Digital Payments, это особенно актуально для молодых людей.

— щелкните изображение, чтобы увеличить —

«Они все еще привыкают к несметному количеству счетов и услуг, за которые они нужно управлять и платить », — сказал он E-Commerce Times.

Содержание статьи

Изменения, вызванные пандемией

Ограничения, наложенные в результате пандемии, побудили потребителей принять виртуальное и цифровое пространство даже больше, чем обычно. Согласно результатам исследования, это особенно верно в отношении выставления счетов и платежей.

Все меньше потребителей интересуются традиционными методами оплаты и выписки. Каждый пятый потребитель уменьшил количество почтовых платежей через почтовые службы или оплату на месте выставления счета.

Когда дело доходит до выписок по счетам, все больше потребителей предпочитают электронные выписки по счетам (48,2 процента) бумажным счетам (25 процентов) или сочетание цифровых и бумажных выписок (26,8 процента). Потребители хотят работать в режиме реального или почти реального времени.

«Цифровая трансформация набирает обороты во многих отраслях, и пандемия только увеличивает потребительский спрос», — сказал Гупта. «Потребительские предпочтения явно являются цифровыми, независимо от того, связаны ли они со способами оплаты, каналами или выписками по счетам, и биллеры должны удовлетворять эти требования, иначе они рискуют потерять лояльность клиентов».

Организации должны реагировать двумя способами. Один из них — увеличить количество предложений для цифровых и мобильных платежей. Они также должны осуществлять текущие образовательные инициативы, чтобы помочь своим клиентам лучше понять их возможности, добавил он.

COVID-19 заставил компании всех отраслей переосмыслить свою деятельность и изменить методы ведения бизнеса. По словам Осириса Париха, менеджера по маркетингу продаж компании Lilius, рост оплаты счетов не является исключением.

«Было бы разумно, если бы потребители захотели удобство совершения платежей в Интернете без хлопот и новых рисков, связанных с личным банковским делом», — сказал он E-Commerce Times.

Закон о балансе

Платежные компании применяют агрессивную тактику для удержания и привлечения клиентов, по словам Андреса Рикаурте, старшего вице-президента и глобального директора по платежам в Mphasis.

Удобство — это ключевой момент продажи. Такие продукты, как Afterpay и Klarna, пользуются преимуществами простых в использовании функций, таких как купить сейчас / заплатить позже. Предложение разумных рекомендаций о том, что потребители должны или не должны покупать, также привлекает потребителей.

Обслуживание клиентов — еще один аргумент в пользу платежных компаний. Например, для Amex защита бренда означала удвоение объема услуг и «заботу о клиентах, некоторые из которых переживают стрессовые ситуации», — сказал он E -Commerce Times.

Предложение вознаграждений и стимулов — еще один ключевой момент для привлечения потребителей. Каждый крупный платёжный игрок увеличивает ставку на вознаграждения. Chase и Amex расширяют охват вознаграждений за счет услуг, которые находятся на пути клиента, таких как потоковая передача в Интернете и Instacart. «Discover, по сути, навсегда изменил конструкцию наград за путешествия», — пояснил Рикаурте.

«Ничего из этого не происходит бесплатно, и все банки и платежные компании находятся в балансе между защитой бренда, удержанием и расширением клиентов, соблюдением правил и поддержанием прибыли для акционеров», — сказал он.

Цифровые отличия

Существуют различия в том, что потребители разделяют, используя «встроенные» функции оплаты счетов в своих онлайн-банках и приложениях для кредитных карт, и внедряют специальный платежный сервис. Эти различия могут быть значительными, отметил Эндрю Барратт, управляющий директор Coalfire, фирмы по управлению киберрисками.

Часто функции онлайн-банкинга в платежном приложении располагаются поверх платежной сети банка ACH. Он пояснил, что это эквивалент выплаты наличными без риска кражи наличных денег лично у вас.

«Однако есть некоторые недостатки, особенно по сравнению с использованием кредитной карты», — сказал он E-Commerce Times.

Во-первых, все платежи по кредитным картам регулируются разными законами в зависимости от юрисдикции, в которой вы проживаете. Они могут обеспечить значительную защиту потребителей в случае спора.

"По мере того, как все больше людей совершают удаленные платежи с помощью ACH, SWIFT или банковских переводов, многие из лежащих в основе платежных транзакций между банками играют в догонялки с сетями карт, поскольку есть все больше опасений, которые преступники пытаются перехватить и измените место назначения платежа, чтобы направить банковский платеж на него ", — предупредил Баррат.

Специализированные платежные сервисы, как правило, сосредоточены на нишевых областях, таких как обслуживание той части общества, которая использует только наличные, или предоставление услуг переключения. Эти организации ищут возможность заключить для вас более выгодные сделки по различным имеющимся у вас счетам.

«Они часто производят платежи с использованием основной платежной карты или банковского перевода, поэтому их ценность больше ориентирована на потребителя», — сказал Барратт.

Варианты для потребителей

У потребителей есть несколько вариантов оплаты счетов. Опрос ACI Speepday Pulse показывает, что прямой канал выставления счетов, где потребители платят непосредственно на веб-сайте выставителя счетов, демонстрирует более высокие показатели принятия: 59 процентов по сравнению с оплатой счетов в онлайн-банке со счета онлайн-банкинга (используется 36 процентами респондентов). — объяснил Гупта из ACI Digital

.

В обоих сценариях потребители обычно могут настраивать периодические платежи для автоматизации процесса оплаты ежемесячного счета. По его словам, этот подход «установи и забудь» продолжает завоевывать популярность, поскольку процент потребителей, оплачивающих хотя бы часть своих счетов с помощью автоматических регулярных платежей, увеличился с 56 процентов в 2019 году до 62 процентов в 2020 году.

«Кроме того, потребители все больше склоняются к использованию мобильных кошельков для оплаты счетов. Исследование показало, что их использование увеличилось вдвое по сравнению с прошлым годом», — добавил он.

Потребители начинают отдавать предпочтение получению электронных счетов, а не бумажным счетам, доставляемым по почте, и фактически оплачивают свои счета онлайн, отметил Гупта.

«Цифровые отчеты становятся все более предпочтительными. Однако многие потребители предпочитают получать цифровые И бумажные отчеты», — сказал он.

Хотя это удобно для потребителя, биллеры увеличили расходы на отправку физических отчетов. Количество уведомлений о выставлении счетов в цифровом формате продолжает расти по мере сокращения почтовых каналов.

Как получают прибыль потребители и биллеры?

В опросе потребители называют (в порядке ранжирования) удобство, скорость, простоту и уменьшение воздействия на окружающую среду в качестве пяти основных преимуществ цифровой оплаты счетов. По словам Гупты, биллеры выигрывают от экономии затрат, удовлетворенности клиентов, улучшения возможностей взаимодействия с потребителями и улучшения маркетинговых возможностей для своих клиентов.

Требования к соблюдению требований индустрии платежных карт (PCI) определяют способ защиты платежных данных клиентов. Он заметил, что потребители могут чувствовать себя более уверенно в системах выставления счетов, а выставители счетов могут управлять объемом PCI с помощью подходящих решений для выставления счетов от поставщиков, которые включают протоколы безопасности.

Тем не менее, потребители могут испытывать трудности с цифровыми платежами из-за количества счетов, которые они оплачивают в месяц. Многие потребители используют варианты периодических платежей как способ управления своими счетами и платежными операциями.

Потребители должны использовать все цифровые каналы связи, предлагаемые их биллерами. Они могут включать напоминания в виде текста или электронной почты или даже осуществление платежей через мобильный кошелек, — предположил Гупта.

Цифровая трансформация

По мере того, как потребители переходят на электронные счета и оплачивают свои счета онлайн, происходит своего рода переход. По словам Барратта из Coalfire

эта трансформация продолжается уже несколько лет, и часто ее движут коммунальные предприятия, которые установили периодичность повторного выставления счетов или прямых платежей, уже стремясь сократить свои накладные расходы.

«Отправка сотен тысяч бумажных выписок — довольно дорогое удовольствие! Для потребителя электронный счет обычно дешевле и проще, чем традиционный бумажный счет», — отметил он. «Тем не менее, из-за проблем с технологиями у некоторых демографических групп, электронные и бумажные счета часто должны работать параллельно». ![]()