С момента появления Apple Pay в 2014 году Apple медленно, но верно внедряла ряд других финансовых продуктов: Apple Cash (урожденная Apple Pay Cash) в 2017 году, Apple Card в 2019 году, недавний сервис Apple Pay Later, и только на прошлой неделе новый сберегательный счет Apple Card.

Это большой интерес — если вы извините за выражение — в финансовой сфере для компании, которая, как правило, сосредоточена на передовых технологиях, особенно учитывая, что, по крайней мере, в США банковская система совсем не такая.

Тем не менее, со всеми этими разнообразными предложениями Apple, кажется, вполне готова стать чем-то вроде банка. Почему Apple хочет быть банком? Что ж, говоря апокрифическими словами известного грабителя банков Уилли Саттона: «Вот где деньги». Но чтобы уменьшить масштаб и получить вид с высоты 35 000 футов, здесь может быть еще более длинная игра.

Содержание статьи

Чем больше вы тратите, тем больше вы экономите

Недавнее объявление о сберегательном счете Apple, на первый взгляд, вызывает недоумение. Как и во многих других финансовых продуктах Apple, нет очевидного способа, которым деньги поступают в компанию: не требуется минимальный баланс и нет комиссий. Более того, предлагая очень конкурентоспособную процентную ставку в размере 4,15%, компания фактически возвращает деньги потребителю. (Стоит отметить, что сбережения Apple действительно имеют максимум остаток: 250 000 долларов. И если эта цифра звучит знакомо, то это, вероятно, потому, что вы обращали внимание на детали недавних банкротств банка: 250 000 долларов — это максимальная сумма, застрахованная FDIC.)

Но это если смотреть только на тактическую ситуацию. Со стратегической точки зрения сберегательный счет Apple с привлекательной процентной ставкой побуждает потребителей оставлять больше своих денег в руках Apple, чтобы получать прибыль. Мало того, что эти деньги находятся в экосистеме Apple (хотя и под эгидой их банковского партнера, Goldman Sachs), но это деньги, которые никуда не уходят — в частности, они переводятся на другой счет.

Это побуждает пользователей продолжать совершать покупки с помощью Apple Pay и Apple Card, поскольку они, в свою очередь, могут вкладывать больше средств на этот счет с высокими процентами и зарабатывать еще больше денег. Это хорошо для пользователей — они зарабатывают деньги — и это хорошо для Apple, потому что чем больше денег, тем больше денег.

компания двоих

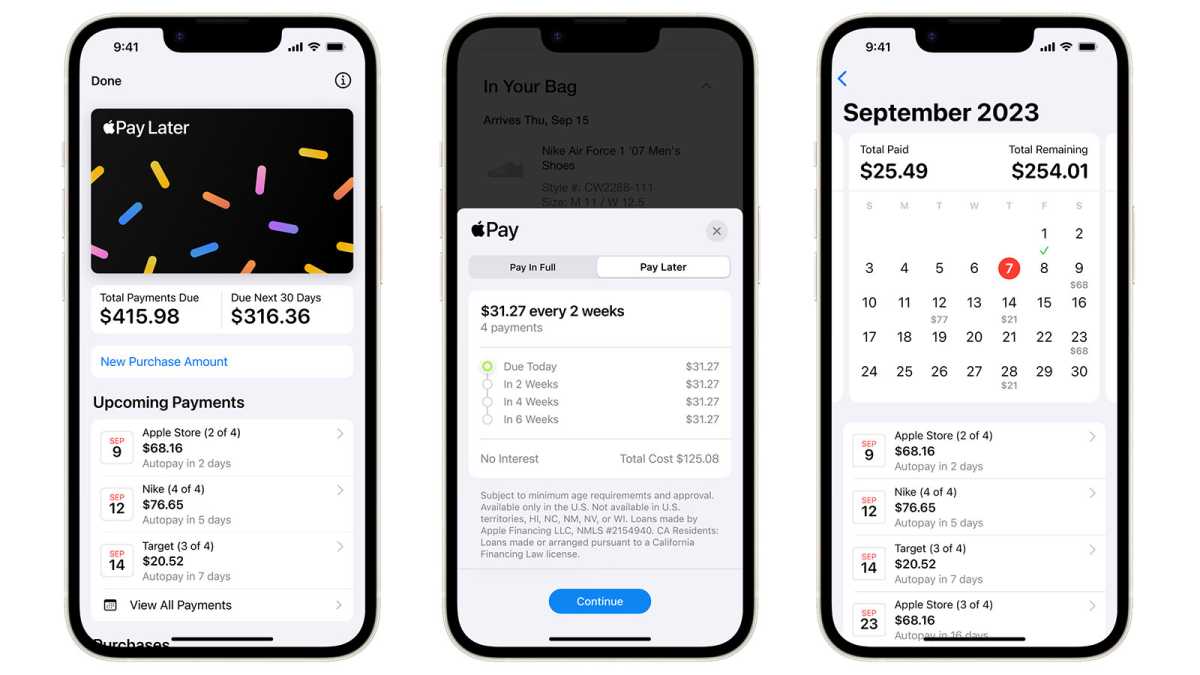

Внимательные наблюдатели за Apple, возможно, также заметили еще одну интересную деталь в недавнем объявлении компании о своей функции «Оплата позже». В отличие от Apple Card и сберегательного счета, система Pay Later поддерживается не финансовым партнером, а дочерней компанией Apple: Apple Financing, LLC. Эта компания занимается кредитными аспектами Pay Later, такими как проверка кредитоспособности, предоставление средств для совершения покупок и обработка погашения потребителем.

Создание совершенно новой компании, специально предназначенной для решения таких задач, может быть не особенно удивительным шагом для чего-то, что так далеко выходит за рамки основных компетенций Apple, но это важный шаг. По крайней мере, становится ясно, что это не какая-то мимолетная фантазия Apple, а усилие, на которое она тратит много времени и ресурсов. Это также намекает на будущие разработки Apple в области финансовых технологий.

Яблоко

Но если Apple не закончит свои действия на этом рынке, это все еще поднимает вопрос о том, есть ли на кону более крупная стратегия, что-то, что больше играет на реальных силах бизнеса Apple.

Банк, но не такой, каким мы его знаем

На самом деле, вам не нужно очень пристально смотреть, чтобы увидеть, как пересекаются эти рынки финансов и технологий. Apple Pay — яркий тому пример: хотя бесконтактные платежи и не были созданы, они в значительной степени способствовали их популяризации — до такой степени, что теперь я сталкиваюсь с гораздо меньшим количеством мест, где не принимают Apple Pay, чем там.

Но, как я упоминал выше, здесь, в США, «банковское дело» и «технологии» часто противоречат друг другу. Я знаю многих людей, которые до сих пор имеют дело с бумажными чеками, а банковские переводы по-прежнему неуклюжи и медленны по сравнению с другими местами по всему миру.

И часть меня задается вопросом, видит ли Apple ту же дисфункцию и думает: «Эй, а что, если бы мы могли улучшить этот опыт?» точно так же, как Apple Pay улучшила розничные покупки. Медленно внедряя финансовые продукты, компания укрепляет свою позицию в отрасли и вдобавок получает некоторую шкуру в игре.

Можно только догадываться, как это может выглядеть, но Apple уже доказала, что может привести убедительные аргументы в пользу улучшения своей экосистемы по сравнению со стандартом (например, iMessage). А с массивной системой электронной коммерции, которую компания уже использует через App Store или многочисленные сервисы подписки, безусловно, можно привести аргумент, что Apple уже довольно много знает о финансовом бизнесе.

Я, например, был бы рад, если бы Apple стала достаточно значимым игроком в финансовой индустрии, чтобы оказать такое влияние на улучшение моего банковского опыта. Что, если бы перевод средств был таким же простым, как Apple Pay? Что, если бы мне никогда в жизни не пришлось выписывать еще один бумажный чек? Все это кажется болевыми точками, которые Apple могла бы помочь решить, если бы направила свою волю на решение этой задачи; и, возможно, судя по тому, что было сделано до сих пор, у него в голове именно такая идея.